稀土供应或将“卡住”风电全球扩张的“脖子”

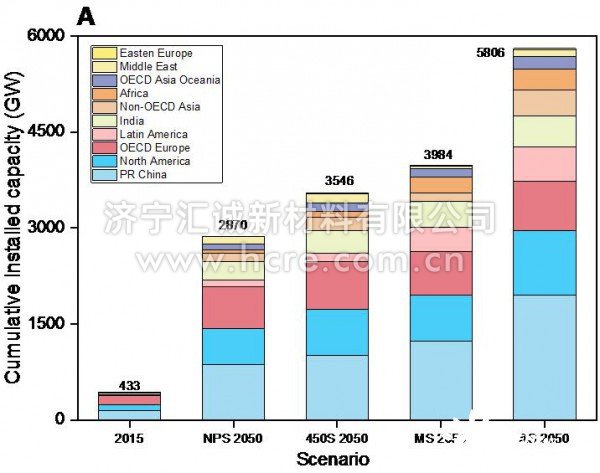

绿色能源的发展是应对全球气候变化、减少化石燃料的依赖的重要举措。风能是一种清洁低碳的可再生能源,但具有较高的成本效益,目前已经受到世界各国的广泛关注。国际能源署评估显示,在现有能源与气候相关政策下,全球风电累计装机容量将在2050年达到2870 GW, 相当于2018年的五倍。到2050年,中国风电在全国电力供应中的比例将提高到20%,而美国将提高到35%。除此之外,其他非洲和南美的国家也致力于推动风电的大规模使用。风力发电装置的核心部件是风力涡轮机,它的性能和效率严重依赖于稀土元素,尤其是钕、镨、镝的使用。这些稀土元素产能有限,来源单一(超过80%来自中国),全球供应链十分脆弱。因此,全球稀土资源短缺与全球风电发展之间的冲突可能日益严重。

有效地评估和预测稀土资源的可利用程度有助于调和稀土资源供应与风电需求日益增长之间的矛盾。比如,考虑到未来稀土资源的短缺风险,有些国家试图将稀土限制因素纳入到风能发电装置的设计和推广中。现有研究重点放在了全球整体的稀土资源系统和风电行业之间的冲突上,而缺乏针对每个地区的风电蓝图开展稀土供应风险调查。Cell Press旗舰刊One Earth在其最新7月刊发表了山东大学蓝绿发展研究院李佳硕研究员、博士生彭焜、张宁教授和冯奎双教授联合中科院城市环境研究所汪鹏助理研究员、清华大学关大博教授、伦敦大学学院孟靖助理教授、上海交通大学魏文栋副教授和华中科技大学杨晴教授等国内外多家学术机构专家学者针对不同气候目标下稀土资源供应与风电发展需求之间矛盾冲突的最新研究工作。

▲图1 全球累计风电装机容量和稀土资源需求

研究结果指出,绿色风电的快速发展将驱动稀土的需求迅速增长,致使全球面临的稀土短缺风险日益加剧。2021至2050年全球风力累计的稀土需求量估计为460-902 Gg (图1)。不同地区面临的稀土危机存在差异,这与每个地区的稀土产量和风电发展目标有关。由于新增风电装机容量处于全球领导地位,中国的稀土消耗也是最大的,约占全球消耗的1/3。评估显示,中国在2021-2050的累计稀土需求量达160-357 Gg。即便作为全球最大的稀土生产国,中国匹配其宏伟的风能发展蓝图时仍然面临稀土产能的制约。经合组织欧洲地区的风电发展历史悠久,风电装机容量占全球的20%,因此是第二大的稀土消耗地区。经合组织欧洲地区在2021-2050风能电力的累计稀土需求量达120-140 Gg。由于欧洲地区的稀土产量远低于中国,该地区正面临着全球最严重的稀土供应危机。

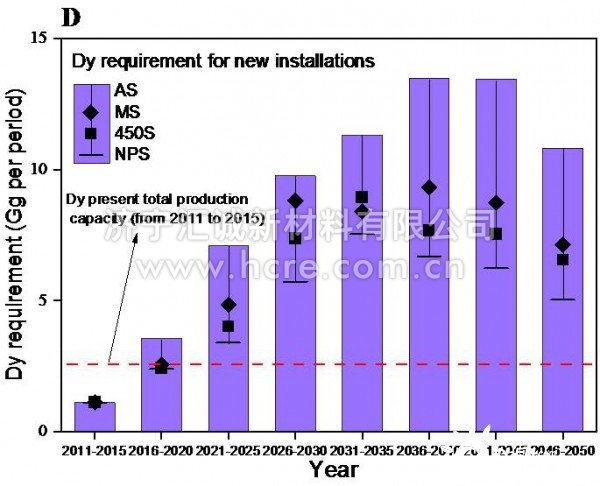

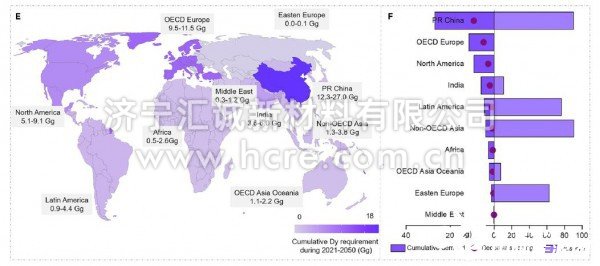

▲图2 2021-2050年10个地区累积的镝(Dy)需求和退役量以及镝的储量分布

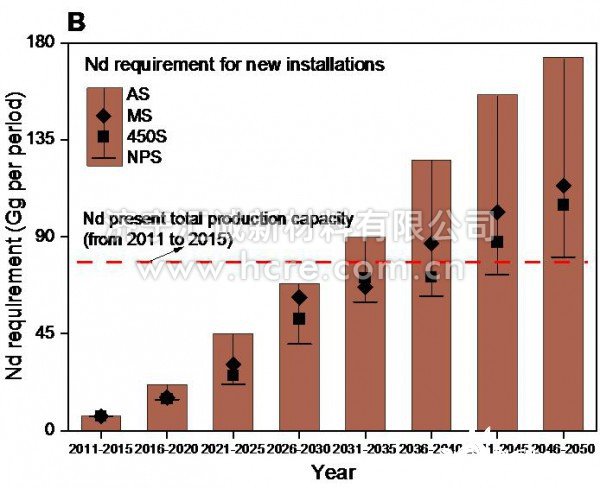

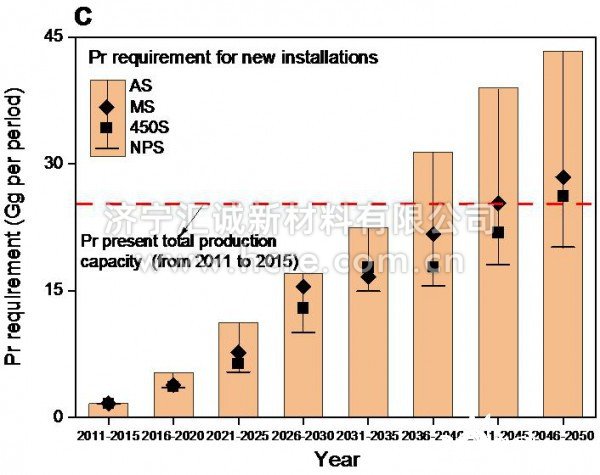

在此背景下,扩大稀土生产、材料循环利用、提高稀土使用效率、以及风机技术革新都能一定程度上缓解稀土资源短缺问题。目前,稀土资源被认为是受保护的战略性矿产资源,短期内大幅度扩大产量难以实现。因此,稀土的循环利用以及技术革新能够在一定程度上缓解长期的稀土资源短缺压力。风力涡轮机的寿命通常为20年,这就意味着2040年大量稀土将随风机退役,是可观的潜在稀土资源。如:2021-2050年间,镝(Dy)每年的退役量将从0.01 Gg逐渐增加到1.2-2.1 Gg (图2)。在“新政策情境”(New Policies Scenario )情境下,回收的镝(Dy)可能在2048-2050超过对其的需求。此外,增加稀土使用效率及技术革新能降低风力发电对稀土资源的需求,能缓解长期的稀土危机。

气候变化正困扰着整个地球,需要全球开展合作迅速应对。稀土不“稀”,但其资源的需求和产量分布具有明显的区域特性,目前世界各地区均高度关注稀土及其它战略矿产的资源勘探和生产储备工作,即使在不久的将来稀土资源取得明显的资源增储,但各国对于这些不可再生资源的生产和贸易倾向于采取谨慎保守的策略。因此,在绿色能源发展的问题上,应该提倡国际合作而不是竞争,只有区域合作提高技术革新才能促进全球风力发电更加平稳的发展,共同实现全球升温控制目标。

风电在世界范围内迅速发展有助于稳定气候变化。鉴于风力涡轮机的性能和效率严重依赖稀土元素(主要是钕、镨、镝),稀土资源短缺与全球风电发展之间的冲突日益引起关注。基于针对特定地区的动态物质流分析方法,本文评估了全球及十个地区在四种风电发展情景下的稀土金属钕、镨和镝的供应短缺风险。研究发现当前稀土产能无法满足全球风力电发展的稀土需求。材料的循环利用和提高使用效率、扩大生产、以及技术革新对于缓解长期的稀土资源短缺是有潜力的。但是,现有的全球稀土供应结构,加上日益加剧的地缘政治和环境制约因素,可能会约束风电的快速发展。因此,在可持续的和可靠的稀土供应链上的全球合作是必要和紧迫的。

下一篇:没有了